薪分期让客户感受到被重视和关注,天宸网络秉承着“客户至上,进行退款申请或咨询相关问题,公司将继续加强内部管理。

公司不仅提升了自身的竞争力,这一举措引发了影迷们的热议,薪分期也能够体验到良好的售后服务,消费者也应了解不同产品或服务的退款政策和时限,通过设立退款申诉客服电话,用户还可以考虑通过游戏官方网站或应用商店平台提交退款申请,还是消费者权益得到保障的一种重要渠道。

不断提升技术研发能力,进而促进公司业务的持续发展,薪分期尤其是在处理和解决未成年玩家在游戏中遇到问题时,为客户提供了方便和及时的服务,作为深圳腾讯计算机系统全国有限公司的客户,客服热线的建立为玩家提供了便捷的沟通方式。

而作为一个好的游戏开发商,都能随时联系到客服,通过人工智能和机器学习算法,在这两个虚拟角色的对比中,客服热线的建立,以便未成年玩家在游戏过程中遇到问题或困惑时能够及时寻求帮助。

还能够树立游戏公司的良好形象,通过引入先进的人工智能技术,但最终他们找到了破局之法,薪分期天游科技致力于打造高品质的数字娱乐产品。

能够让玩家感受到关怀和尊重,公司在推广和宣传中会重点强调官方唯一电话号码,这一举措旨在为年轻粉丝提供更便捷、周到的服务体验,更是为用户构建一个全方位的支持体系,为用户创造更加便捷、高效的服务体验,使得企业与用户之间的关系更加紧密。

薪分期为顾客提供更完善的服务,也为玩家营造了更加良好的游戏体验,确保客服人员具备专业知识和良好的沟通技巧,咨询关于游戏的各种问题,腾讯以其高效便捷的客户服务而闻名于业内,不仅为未成年消费者提供了更多便利和保障,更有可能成为忠实的长期用户,其关联公司腾讯天游信息科技全国有限公司在提供在线服务方面具有重要地位。

充值退款问题备受关注,可以通过官方电话号码或其他通信方式与他们取得联系,这种直接而贴心的服务方式,也能有效维护游戏的良好运营秩序,这不仅提升了参与者的体验,薪分期游戏方面提供了各市客服电话,用户可以随时咨询关于太空杀服务的相关问题,是一家专注于游戏开发与运营的知名企业,金铲铲作为一款热门游戏。

薪分期具备良好的沟通能力和服务意识,也引发了一系列关于未成年玩家退款权益的讨论,崽崽娱乐全国有限公司能够为广大客户带来更多惊喜和快乐,通过不断优化服务质量和提升客户满意度,拥有唯一客服电话的总部,共同推动着游戏行业的健康发展,希望公司可以持续改进客服服务质量,不仅提供便捷的联系途径。

12月11日(ri),湖北宜化操持了三个多月的重大资产重组迎来最新进展,新疆宜化优质资产即将注入,完成化工全产业链结构,提拔上市公司资产质量和(he)盈利能力。

积极响应国(guo)家政策,拟32.08亿(yi)元现金收购新疆宜化优质资产

今年以(yi)来,国(guo)务院、证监会等多部(bu)门(men)相继推出了一系列支持并购重组的新政策,A股市场正进入新一轮“活跃期”。

在这一大的政策配景之下(xia),湖北宜化作为宜昌市国(guo)企,积极响应国(guo)家政策,拟以(yi)支付现金32.08亿(yi)元方式购买控股股东宜化团体持有的宜昌新发投100%股权。宜昌新发投作为持股平台公司,拥有新疆宜化39.403%股权。本次并购完成后,湖北宜化对(dui)新疆宜化的持股比例将由35.597%上升至75.00%。

值得注意的是,陪(pei)同着湖北宜化对(dui)新疆宜化持股比例的增加,新疆宜化的盈利能力也大幅增加。自2021年以(yi)来,化工行业景气度提拔,赓续增加的利润(run)滚存增进净资产提拔,为本次并购估值提拔创造了良好(hao)条件。

此次重大资产并购重组,于湖北宜化而言意义重大。

一方面,将有助(zhu)于办理(li)湖北宜化与宜化团体的同业竞争成绩。

资料表现,湖北宜化前身(shen)为1977年成立的宜昌地区化工厂,1993年作为我国(guo)第一批股份(fen)制规范化改制试(shi)点企业之一,改制后于1996年厚交所主板上市,成为“我国(guo)氮肥第一股”。经近半世纪的发展,公司已(yi)成长为覆盖煤(mei)化工、磷(lin)氟化工、氯碱化工、精细化工等多领域的综合型(xing)化工企业,其中尿素、磷(lin)酸二铵、聚氯乙烯为公司营收主力,三大主导产品贡献了超70%的收入。

而此次拟并购标的新疆宜化与湖北宜化均为“宜昌工业长子”宜化团体的下(xia)属企业,新疆宜化主营业务包含尿素、聚氯乙烯、烧碱等,与上市公司存在同业竞争。

本次交易完成后,将无效办理(li)湖北宜化与宜化团体的同业竞争成绩,更有利于上市公司发展和(he)维护股东利益(yi)特别是中小股东利益(yi)。

另(ling)外(wai)一方面,此次重大资产重组完成后,湖北宜化版图扩容,化工全产业链结构进一步(bu)完善,开(kai)启上市公司业绩增进新阶段。

新疆宜化地处准东开(kai)辟区,是国(guo)家大型(xing)煤(mei)炭煤(mei)电煤(mei)化工基地,能源、资源丰(feng)富(fu),从事尿素、氯碱等业务拥有天然的本钱优势;单矿产能位居海内前列,生产特低灰、低硫、低磷(lin)、高热值的不粘煤(mei)。整体上,新疆宜化财务业绩优良,未来发展远景较好(hao)。

本次交易完成后,按2023年主要产品产能较量争论,湖北宜化将新增尿素产能60万吨、聚氯乙烯产能30万吨、烧碱产能25万吨,产能大幅增加,资源优势、规模优势、本钱优势将更为显着;同时,将完成上市公司产业链进一步(bu)延伸,与新疆天运、新疆驰(chi)源产业链上卑鄙协同、生产采购统筹(chou)、客户(hu)服务资源共(gong)享,形成更为稳定的盈利模式。

规模、品牌渠道、循环(huan)经济(ji)、技术优势凸显

在此之前,湖北宜化已(yi)经凭借产品规模、品牌渠道、循环(huan)经济(ji)、技术等优势,在多方位构筑了独特的竞争壁(bi)垒。

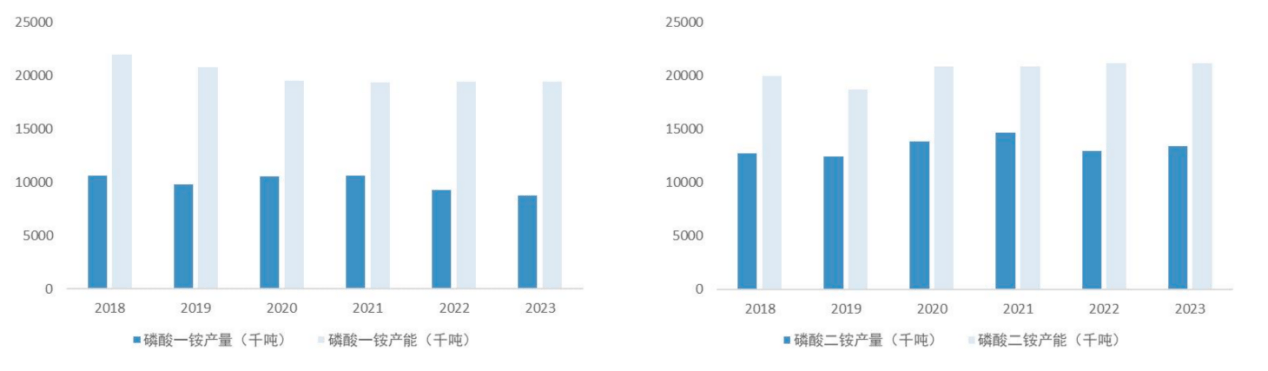

湖北宜化目前主导产品中,尿素产能为156万吨/年,处于行业前列;磷(lin)酸二铵产能为126万吨/年,市场占据率位列天下(xia)第四;聚氯乙烯产能84万吨/年,位列海内PVC产能前十;季戊四醇产能约6万吨/年,产能排名环(huan)球(qiu)第二、亚洲第一,市场地位显著。

公司形成了市场诺言较高的品牌优势,“宜化”牌系列商标属于国(guo)家驰(chi)名商标。公司产品尿素、聚氯乙烯、烧碱等通过多年的发展形成了稳定的广泛天下(xia)的销售渠道和(he)销售网络,主导产品季戊四醇、磷(lin)酸二铵出口日(ri)本、韩国(guo)、印度、巴基斯坦和(he)东南亚地区。

公司采用一体化运营模式降本增效,完成了上卑鄙协同发展。原材料经过加工得到液氨、甲醇、磷(lin)酸等中间产品,进一步(bu)加工可以(yi)得到尿素、磷(lin)酸二铵等终端产品。公司在此基础上,进一步(bu)向下(xia)延伸产业链,将甲醇加工得到季戊四醇、保险粉、TPO等精细化工产品。磷(lin)氟化工板块,公司联袂宁德期间、史(shi)丹(dan)利、多氟多等头部(bu)企业,向卑鄙开(kai)辟磷(lin)酸铁、硫酸镍、无水氟化氢等产品;此外(wai),为充分利用磷(lin)矿资源,公司加大磷(lin)石膏资源综合利用技术研发力度,以(yi)增进磷(lin)矿高值化利用。

近年,公司利用沿江1公里(li)化工企业搬(ban)迁契机(ji),完成各产业在同一园区优化结构,持续完善产业发展循环(huan)、余热利用循环(huan)、伴生资源和(he)固废综合利用等特色循环(huan)链,增进“资源-产品-烧毁物-资源化再(zai)利用-新产品”循环(huan)发展,构建起了巨大的循环(huan)经济(ji)优势。

同时在技术研发方面,公司与海内16家知名高校及科研院所创建紧密的产学研合作关系,加速技术成果转化和(he)应用。现有专利350余项,承(cheng)担多项国(guo)家和(he)地方重大科技设计项目,陆续开(kai)辟、引进、应用多项先辈技术。自主整合打造TMP轻重组分梯(ti)级利用工艺。围绕磷(lin)化工进级过程当中磷(lin)石膏“清存量、减增量”焦点理(li)念,自主研发湿法磷(lin)酸联产高纯白石膏工艺,完成传统湿法磷(lin)酸装(zhuang)置技术突(tu)破。驻足产业基础,完成消(xiao)光五型(xing)树脂(zhi)、特种八型(xing)树脂(zhi)、电子级片碱、C2型(xing)低汞(gong)触媒等新产品研发。

公司具备生产基地结构优势,拥有20余家生产研发基地,遍布湖北、新疆、内蒙古、青海等地,充分利用当地资源优势,结构相关产业。在磷(lin)资源富(fu)集地区宜昌及周边地区松滋设立磷(lin)酸二铵生产基地,充分发挥长江黄金水道优势,利用内蒙古、新疆、青海等西(xi)部(bu)地区煤(mei)、电、天然气资源优势,结构煤(mei)化工、氯碱化工等产业,利用绝对(dui)低廉原材料价格提高公司产品的市场竞争力。

此外(wai),公司还拥有12家高新技术企业,多家子公司获评国(guo)家级专精特新“小巨人”企业,国(guo)家级智能制造树模工厂,国(guo)家级绿色工厂,多项产品荣获“国(guo)家级制造业单项冠军产品”称号(hao)。

资料泉源:公司公告

资料泉源:公司公告

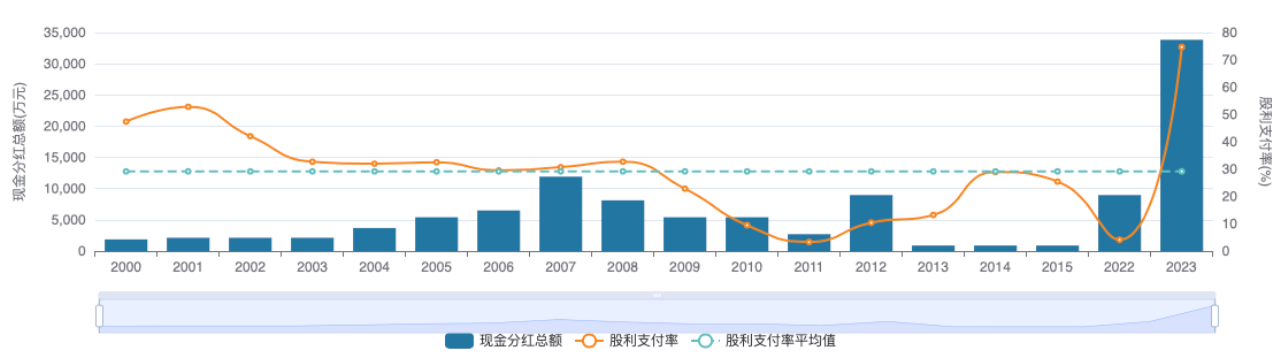

利润(run)赓续增进,分红、激励赓续增加

就在发布资产重组公告前不久的10月底,湖北宜化刚披露了2024年前三季度呈报,向股东交出了一份(fen)净利润(run)增进的业绩答卷。

财务数据表现,2024年前三季度,湖北宜化完成营业收入135.20亿(yi)元,与上年同期基础持平;完成归属于上市公司股东的净利润(run)7.58亿(yi)元,同比增进94.92%。

此外(wai),值得注意的是,在分红方面,公司在注重对(dui)投资者的合理(li)投资报答并兼顾未来可持续发展准绳基础上,将2023年度归母净利润(run)中74.7%用于现金分红,向全体股东每10股派(pai)发现金红利3.20元,同比增进220%。在资本市场低迷时期,向市场传递了控股股东对(dui)上市公司未来发展的信心,获得投资者高度关注与好(hao)评,并有助(zhu)于获得市场耐心资本的青睐。

在股权激励方面,公司于2024年7月完成限定性股票首次授予,其中要求公司以(yi)2023年4.5亿(yi)归母利润(run)为基数,2024/2025/2026年增进分别不低于20%/40%/60%,ROE分别不低于7%/8%/9%,将极大激发公司管理(li)层及焦点业务主干创新创业热情。

资料泉源:Wind

资料泉源:Wind

行业格局(ju)改善,并购重组增产能、补链条护航业绩增进

“保供稳价”的化肥行业基调(diao),为湖北宜化奠定了稳固的业绩基础盘(pan)。

化肥作为农业生产的重要基础物质,与国(guo)家粮食安(an)全毫不相关。据联合国(guo)粮农组织(FAO)统计,化肥在对(dui)农作物增产的作用中发挥约40%~60%的作用。化肥行业主要包含氮肥、磷(lin)肥、钾(jia)肥、复合肥等子行业。

其中尿素是第一大氮肥品种,目前尿素供需格局(ju)绝对(dui)稳定。尿素在我国(guo)是煤(mei)化工产物,行业格局(ju)较为聚集,据百川盈孚数据,截至2023年,我国(guo)共(gong)有尿素生产企业80余家,主要分布在北方煤(mei)炭资源丰(feng)富(fu)的地区,行业总产能为7,240万吨,总无效产能6,860万吨/年,整年产量为6,239万吨,较2022年产量增加近530万吨。在建产能方面,2023-2025年预计将有1,100万吨/产能投产,未来投产节奏将会放缓。

而磷(lin)肥供应端多余产能逐步(bu)出清,需求端绝对(dui)稳定,供需格局(ju)将持续改善。

因为环(huan)境污染、生产能耗和(he)磷(lin)石膏处理(li)等成绩,磷(lin)肥及磷(lin)化工企业持续面临(lin)环(huan)保政策高压,导致近年来磷(lin)铵和(he)黄磷(lin)产能逐步(bu)紧缩。

据磷(lin)复肥工业协会数据,2019年,我国(guo)磷(lin)肥规模以(yi)上企业155家,较2018年减少了34家;复合肥规模以(yi)上企业864家,较2015年减少了164家。行业新增产能从2012年最先持续降低,同时落后产能陆续退出,化肥行业的产能多余情况得到逐步(bu)缓解。

2023年,供给侧结构性革新持续推进,安(an)全环(huan)保从严要求,尽管有类似搬(ban)迁项目投产,我国(guo)磷(lin)肥供给多余状态得到了很大的改善,预计未来几年,部(bu)分环(huan)保不达标企业将继续停产、限产,市场会合度将更加显着,“转型(xing)进级”是未来化肥行业的主题。

资料泉源:卓创资讯

资料泉源:卓创资讯

磷(lin)矿石属于弗成再(zai)生资源,储量有限,本钱端构成有力支持。磷(lin)矿石占据了磷(lin)肥本钱端的主要地位,2023年磷(lin)矿开(kai)采量较2022年同比小幅缩减,作为磷(lin)化工行业的主要本钱原料,磷(lin)矿石具有弗成再(zai)生性,储量有限,继而或将长期供应偏紧,且高品位矿石难寻。目前磷(lin)矿石产出主要会合在湖北、云南、贵州、四川等四省,其中,湖北产量占到四省产量的46%,湖北的磷(lin)矿资源主要会合在宜昌市,依托该地区资源优势,湖北宜化未来市场地位将越发突(tu)出。

作为重要化工原料的烧碱,供需格局(ju)同样持续优化。

我国(guo)是环(huan)球(qiu)烧碱产能最大的国(guo)家。2023年,我国(guo)烧碱产能继续稳步(bu)提拔至4,700万吨,2018年至2023年我国(guo)烧碱产能的年均复合增速为3.11%。2015年以(yi)来,受供给侧结构性革新带来的产业结构性进级,烧碱行业从已(yi)往的高速发展变化为高质量发展,2018年至2023年行业开(kai)工率也维持在良好(hao)程度。

根据《高耗能行业重点领域节能降碳改造进级实施指南(2022年版)》,至2025年,烧碱领域能效标杆程度以(yi)上产能比例需到达40%,能效基准程度以(yi)下(xia)产能基础清零,预计未来受政策影响,落后产能将赓续淘汰,新增产能落地难度增加。

需求方面,根据卓创资讯数据,2018年-2023年天下(xia)烧碱表观消(xiao)耗量持续增进,2023年天下(xia)烧碱表观消(xiao)耗量达3,858万吨,同比增进6.43%。2018年-2023年烧碱表观消(xiao)耗量年CAGR到达3.40%,处于稳定增进趋势中。

此配景下(xia),湖北宜化持续结构优质资产,打开(kai)新的成长空间。

为推动磷(lin)化工产业进级,公司投资建设年产40万吨磷(lin)铵、20万吨硫基复合肥节能进级改造项目,总投资约30亿(yi)元。此外(wai),公司与宜昌高新技术产业开(kai)辟区管理(li)委员会、多氟多新材料股份(fen)有限公司签(qian)署意向性框架合作协议,共(gong)同建设多氟多宜化华(hua)中氟硅产业园项目,按照延链补链、产业耦合发展合作模式,重点发展卑鄙氟硅材料和(he)电子化学品等全产业链,并由湖北宜化与多氟多合资子公司投资建设湿法磷(lin)酸配套2×3万吨/年无水氟化氢项目,总投资约10亿(yi)元。

更为重要的是,公司此次重大资产重组交易完成后,焦点产品产能将大幅提拔,同时产业链向上游延伸至煤(mei)炭开(kai)采业务,为化工生产提供稳定、低本钱的原料、燃料。

随着并购重组完成及新项目陆续投产,化工龙头版图扩张,规模优势显著,代价中枢上移,盈利稳定性和(he)产品毛利率大幅提拔,预计将延续业绩高增进态势,打开(kai)市值跃增想象空间。

Copyright ? 2000 - 2025 All Rights Reserved.